Recuperação no Transporte Aéreo em 2024

A Associação Internacional de Transporte Aéreo (IATA) espera que o número total de viajantes atinja 4,0 mil milhões em 2024 (neste valor incluem-se as viagens de passageiros que fazem conexões de ligação para outros destinos), excedendo os níveis pré-COVID-19 (103% do total de 2019).

As expectativas quanto à forma da recuperação a curto prazo alteraram-se ligeiramente, reflectindo a diminuição nas restrições de viagem impostas pelos governos em alguns mercados. O quadro geral apresentado na última actualização da previsão a longo prazo da IATA, no entanto, mantém-se inalterado em relação ao que era esperado em Novembro, antes da variante Ómicron.

A actualização de Fevereiro da previsão a longo prazo inclui os seguintes destaques:

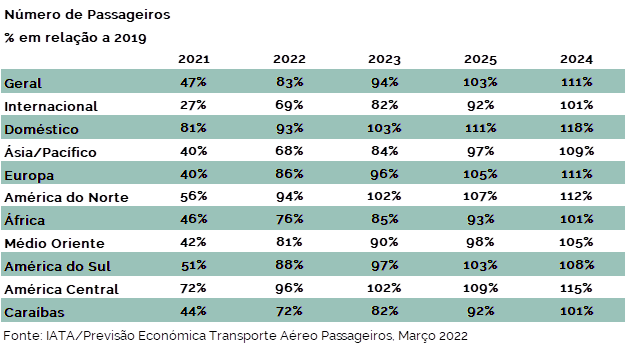

- Em 2021, o número global de viajantes era de 47% dos níveis de 2019. Espera-se que este valor melhore para 83% em 2022, 94% em 2023, 103% em 2024 e 111% em 2025.

- Em 2021, o número de viajantes internacionais situou-se 27% abaixo dos níveis de 2019. Espera-se que este valor melhore para 69% em 2022, 82% em 2023, 92% em 2024 e 101% em 2025.

Este é um cenário de recuperação internacional a curto prazo ligeiramente mais optimista em comparação com Novembro de 2021, baseado no relaxamento progressivo ou na eliminação de restrições de viagem em muitos mercados. Este cenário tem registado melhorias nos principais mercados do Atlântico Norte e intra-europeus, reforçando as linhas orientadoras para a recuperação. Espera-se que a Ásia-Pacífico continue a atrasar a recuperação devido ao maior mercado da região, a China, que não mostra quaisquer sinais no curto prazo de relaxamento em relação às suas severas medidas fronteiriças.

Em 2021, o número de viajantes domésticos situaram-se 61% abaixo dos valores de 2019. Espera-se que este valor melhore para 93% em 2022, 103% em 2023, 111% em 2024 e 118% em 2025.

As perspectivas da evolução do número de viajantes domésticos são ligeiramente mais pessimistas do que em Novembro. Embora os mercados domésticos dos EUA e da Rússia tenham recuperado, o mesmo não acontece com os outros grandes mercados domésticos da China, Canadá, Japão e Austrália.

Variações regionais

Nem todos os mercados ou sectores de mercado estão a recuperar ao mesmo ritmo.

Ásia-Pacífico: A lenta eliminação das restrições às viagens internacionais, e a probabilidade de novas restrições internas durante os surtos de COVID-19 fazem prever que o tráfego de/para a Ásia-Pacífico só atingirá 68% dos níveis de 2019 em 2022, o resultado mais fraco das principais regiões. Os níveis de 2019 deverão ser recuperados em 2025 (109%) devido a uma lenta recuperação do tráfego internacional na região.

Europa: Nos próximos anos, espera-se que o mercado intra-europeu beneficie das preferências dos passageiros para viagens de curta distância, à medida que a confiança se reconstrói. Este facto será facilitado por uma circulação cada vez mais harmonizada e livre de restrições dentro da UE. Espera-se que o número total de passageiros de/para a Europa atinja 86% dos valores de 2019 em 2022, antes de se concretizar uma recuperação total em 2024 (105%).

América do Norte: Após um 2021 resiliente, o tráfego de/para/na América do Norte continuará a ter um forte desempenho em 2022, à medida que o mercado interno dos EUA regressa às tendências pré-crise, e a continuar a registar melhorias contínuas nas viagens internacionais. Em 2022, o número de passageiros atingirá 94% dos níveis de 2019, e espera-se uma recuperação total em 2023 (102%), à frente de outras regiões.

África: As perspectivas do tráfego de passageiros em África são um pouco mais fracas a curto prazo, devido ao progresso lento na vacinação da população, e ao impacto da crise nas economias em desenvolvimento. O número de passageiros de/para/na África recuperará mais gradualmente do que noutras regiões, atingindo 76% dos níveis de 2019 em 2022, ultrapassando os níveis pré-crise apenas em 2025 (101%).

Médio Oriente: Com mercados limitados de curto curso, o Médio Oriente concentra-se na conectividade de longo curso através dos seus hubs, o que deverá resultar numa recuperação mais lenta. Prevê-se que o número de passageiros de/para o Médio Oriente atinja 81% em relação a 2019 em 2022, 98% em 2024 e 105% em 2025.

América Latina: O tráfego de/para/na América Latina tem sido relativamente resistente durante a pandemia e prevê-se que em 2022 seja forte, com restrições de viagem limitadas e fluxos dinâmicos de passageiros dentro da região e de/para a América do Norte. Prevê-se que o número de passageiros em 2019 seja ultrapassado em 2023 na América Central (102%), seguido da América do Sul em 2024 (103%) e das Caraíbas em 2025 (101%).

Conflito Rússia-Ucrânia

Esta previsão não calcula o impacto do conflito Rússia-Ucrânia. Em geral, o transporte aéreo é resistente aos choques e é pouco provável que este conflito tenha impacto no crescimento a longo prazo do transporte aéreo. É demasiado cedo para estimar quais serão as consequências a curto prazo para a aviação, mas é evidente que existem riscos de queda, em particular em mercados com exposição ao conflito.

Os factores que poderão revelar maior sensibilidade incluirão a extensão geográfica, gravidade e período de tempo para sanções e/ou encerramentos do espaço aéreo. Estes impactos seriam sentidos com mais severidade na Rússia, Ucrânia e áreas vizinhas. No período Pré-COVID-19, a Rússia foi o 11º maior mercado de serviços de transporte aéreo em termos de número de passageiros, incluindo o seu grande mercado doméstico. A Ucrânia ocupava o 48º lugar.

O impacto nos custos das companhias aéreas como resultado das flutuações nos preços da energia ou da mudança de rota para evitar o espaço aéreo russo poderá vir a ter implicações mais vastas. É provável que a confiança dos consumidores e a actividade económica sejam afectadas, mesmo fora da Europa de Leste.

02 Março 2022